Avaliação:

(4 Avaliações)Sheila Hissa - 13/01/2021

O GPA está tocando um processo de cisão do Assaí - quando concluído poderá levar à abertura de capital. O Grupo Big também segue com a mesma intenção. Em comum, o foco na expansão do atacarejo

Foto: Divulgação

O

GPA

, que durante muito tempo foi a única empresa do varejo alimentar a ter capital aberto no Brasil, está dando um novo passo: o processo de cisão do

Assaí

. O formato, que simplesmente multiplica de tamanho a cada ano, deverá operar separado da divisão de varejo da empresa. Assim, o grupo de gigantes do setor que negocia papéis na Bolsa passará a contar com quatro empresa. As duas do GPA, Carrefour e o Big, que também pretende abrir capital. Entenda a seguir.

MARGEM EBITDA ALTA: É uma das condições que viabilizam a abertura de capital, segundo Arthur Machado. As empresas que já estão na Bolsa de Valores não têm do que reclamar. Confira:

Assaí: o trunfo do GPA

A soma das partes vale mais do que o todo”, diz Arthur Machado, sócio da Ondina Investimentos , para explicar a decisão do GPA de separar 100% do Assaí do restante da companhia e, assim, tornar o negócio atrativo para listagem no Novo Mercado da B3 e na Bolsa de Valores de Nova York.

O Assaí é a galinha dos ovos de ouro do GPA, com um crescimento constante e vigoroso e um potencial grande de avanço. “Enquanto a bandeira vai atrair investidores que apostam no modelo atacarejo, o GPA, que já tem ações nas duas Bolsas, vai mobilizar quem tem interesse no varejo tradicional e no e-commerce”, esclarece Machado. “Com a cisão, investidores poderão optar, inclusive, pela aplicação nos dois negócios”, considera.

A ideia do Grupo é destravar o valor da Assaí, já que o múltiplo da companhia na Bolsa está abaixo de seus pares. Múltiplo é o indicador que relaciona o valor da empresa ao seu resultado. Se uma empresa tem Ebitda de 10 e é avaliada em 50, ela vale 5 vezes o Ebitda. Ou seja, quanto maior o múltiplo maior a avaliação do negócio.

Outro especialista, André Pimentel, sócio da Performa Partners , acredita que o Assaí valeria hoje quase tanto quanto o GPA inteiro (cerca de R$ 18,6 bilhões, conforme estimativas do mercado). “O valor do GPA,portanto, vai dobrar quando o Assaí abrir capital”, ressalta Pimentel. Ele assinala que o atacarejo representa hoje 40% do faturamento de toda a empresa.

Os especialistas só não sabem se o Assaí vai fazer apenas IPO ou se vai para o mercado com investidores pré-combinados, maneira cada vez mais comum de captar recursos. De qualquer jeito, o futuro promete. Gustavo Oliveira, analista de varejo do UBS , lembra que as ações do GPA subiram 10% no dia seguinte ao anúncio da cisão e que o mercado está pagando 14 vezes o lucro líquido do Grupo.

Resultados impressionam

No terceiro trimestre de 2020, a rede voltou a pontuar a solidez de seu crescimento. Segundo balanço divulgado pelo GPA, foram registrados

33,4% de aumento nas vendas totais

10,1 bilhão de reais de receita bruta

1,5 bilhão de reais de lucro bruto

718 milhões de margem EBTIDA

ENTENDA MELHOR A CISÃO

Recentemente, o GPA propôs a separação de 100% do Assaí para tornar o atacarejo totalmente autônomo e, portanto, capaz de listar ações de emissão em Bolsa. A proposta foi aprovada pelo Conselho de Administração do GPA e recebeu autorização prévia dos bancos credores. Quando a abertura de capital for concretizada, as ações serão distribuídas entre os acionistas do GPA na exata paridade da participação de cada um no capital social. No fim, existirão duas companhias operando de forma independente, com foco em seus respectivos negócios. De um lado, ficará a empresa de cash & carry Assaí e, de outro, a empresa de varejo tradicional e e-commerce Multivarejo no Brasil e Grupo Éxito na Colômbia, Argentina e no Uruguai.

BIG quer ficar mais forte no jogo

FOTOS: ALINE RANELLI / ASSERJ

O Big, que ficou com as bandeiras do Walmart no Brasil quando davam um prejuízo estimado de R$ 1 bilhão por ano, também fez registro para abertura de capital. Embora a operação esteja em desvantagem em relação aos principais competidores, GPA e Carrefour, tem cacife para acelerar seu crescimento e concorrer no mercado em melhores condições. É a terceira empresa alimentar do País, tem 389 lojas e, de 2019 para cá, deu um salto na recuperação da empresa.

De um percentual negativo, avançou para uma margem Ebitda positiva em 1%, segundo prospecto apresentado à CVM. “Normalmente, isso seria insuficiente para atrair capital, mas não no caso do Big”, comenta Arthur Machado, sócio da Ondina Investimentos. Segundo ele, o novo controlador já mostrou que tem capacidade para reestruturar o negócio.

O prospecto da empresa prevê captação de dinheiro para investir principalmente na bandeira de atacarejo Maxxi e, em menor proporção, no clube de compras Sam’s. “A intenção é converter hipermercados em atacarejo e inaugurar mais lojas do formato, seguindo tendência do mercado”, explica Machado. Também entraram na mira da companhia investimentos em digitalização, outro segmento em que a concorrência está à frente. O fundo de investimento Advent, que adquiriu o controle da empresa do Walmart, suspendeu sua operação online, mas começa a dar sinais de que deseja retomar as vendas no canal, agora que a situação financeira melhorou. Com a pandemia, o e-commerce teve sua importância ampliada e hoje integra o portfólio de redes de diferentes tamanhos.

Com 81,1% do capital social da empresa, o Advent continua preparando a casa para desocupá- la assim que alcançar a lucratividade projetada, como é praxe entre os fundos de private equity. Embora o Big tenha anunciado uma oferta secundária (quando os acionistas colocam suas próprias ações à venda), especialistas acreditam que é cedo para a saída total do fundo. “A empresa precisa ganhar bem mais musculatura, e o Advent tem de esperar que os papéis se valorizem e ganhem liquidez,” acredita André Pimentel, da Performa Partners. O mercado não descarta, contudo, a possibilidade de venda de parcela das cotas, ou a saída total do Walmart do negócio. A empresa americana ainda detém 18,9% da empresa.

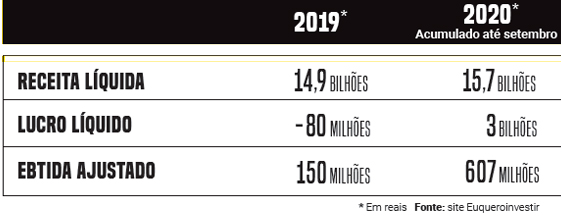

Antes e Depois

LEIA MATÉRIAS COMPLEMENTARES

5 redes do varejo alimentar correm à Bolsa de Valores para crescer e garantir competitividade

Cencosud, CSD e Grupo Mateus: recursos para crescer e enfrentar os gigantes

Quer ter acesso a mais conteúdo exclusivo da SA Varejo? Então nos siga nas redes sociais: LinkedIn , Instagram

e Facebook !